(Gastos e ingresos, determinación de resultado), se explico como las cuentas representativa de estos en este caso, compras y ventas permitían determinar el resultado del periodo sin mas que transpasar sus saldos a la cuenta.

Ejemplo 1

Es dedicada a la compra y venta de libros, durante ese año ha adquirió 5,000 libros a 10 c/libro, que paga entregando un talón bancario, estos libros forman parte de su inventario.

Para designar la existencia que la empresa tiene en su poder, se utilizaran en cuentas integrantes que deben figurar en el activo del balance valoradas al precio de adquisición o al coste de producción. Al final del periodo habrá de proceder a dar de baja de existencias poseídas al comienzo del ejercicio y también a dar de alta las existencias en ese momento.

Para designar la existencia que la empresa tiene en su poder, se utilizaran en cuentas integrantes que deben figurar en el activo del balance valoradas al precio de adquisición o al coste de producción. Al final del periodo habrá de proceder a dar de baja de existencias poseídas al comienzo del ejercicio y también a dar de alta las existencias en ese momento. Las contrapartidas de estas bajas y estas altas se representan contablemente por medio de cuentas.

La cuenta de mercadería aparece en el activo del balance de situación reflejando el importe de las existencias que tiene en este momento.

La cuenta de mercadería aparece en el activo del balance de situación reflejando el importe de las existencias que tiene en este momento.Ejemplo 2

En el año se realizan las siguientes operaciones, que cobra y paga mediante las oportunidades de transferencias bancarias:

- Vende los libros que hay en el almacén a $20 c/libro.

- Compra 10,000 libros a $12.50 c/libro. Posteriormente, la mitad de estos a $25 c/libro.

Se pide:

Contabilizar los hechos anteriores.

Antes de proceder a su registro contable, hay que advertir que las existencias iniciales son las finales del año anterior, valoradas en $50,000. Por lo tanto habrá que cargar la cuenta de mercaderías en el asiento de apertura del año.

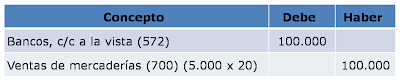

Realizara las siguientes anotaciones contables por las ventas de los libros que tenia del año anterior:

Por las compras del año:

Por las ventas del año:

Por la eliminación de las existencias iniciales del año:

Por la eliminación de las existencias iniciales del año:

Con el ejercicio anterior hemos conseguido dejar con saldo cero la cuenta que hasta el momento reflejaba las existencias iniciales, por las existencias finales:

Mediante este asiento la cuenta de mercancías pasara a presentar un saldo de $65,500 que coincide con el importe de las existencias finales y que es el importe por el que figurara en el balance de situación.

No hay comentarios:

Publicar un comentario